2021-12-01

Komentarz specjalny dedykowany uczestnikom funduszy inwestycyjnych zarządzanych przez BNP Paribas TFI S.A. z dnia 01.12.2021 r.

WYNIKI INWESTYCYJNYE PRODUKTÓW SKONCENTROWANYCH NA RYNKU INSTRUMENTÓW DŁUŻNYCH W PAŹDZIERNIKU I LISTOPADZIE 2021 R. SUBFUNDUSZE PROGRAM INWESTYCYJNY „WYBIERZ SWÓJ PORTFEL”

- BNP Paribas Konserwatywnego Oszczędzania

- BNP Paribas Obligacji

- BNP Paribas Aktywnego Inwestowania

- BNP Paribas Lokata Kapitału

- Portfel Oszczędnościowy

- Portfel Lokacyjny

NISKIE STOPY PROCENTOWE I WYSOKA INFLACJA

Od kilku miesięcy, tak w Polsce jak i w większości krajów rozwiniętych, notowany jest wyższy od oczekiwań wzrost inflacji. Relatywnie wysoki wzrost cen miał miejsce w otoczeniu rekordowo niskich stóp procentowych będących rezultatem polityki banków centralnych, które w ten sposób próbowały zapobiec negatywnym skutkom gospodarczym wywołanym przez pandemię Covid-19. W Polsce główna stopa procentowa zatrzymała się na poziomie 0,1% determinując bardzo niski poziom oprocentowania depozytów i rentowności (dochodowości) obligacji. Wraz z rosnącymi odczytami inflacji coraz bardziej prawdopodobny w oczach inwestorów profesjonalnych stawał się scenariusz podwyżki stóp procentowych. Wówczas, wypowiedzi prezesa NBP skierowane do rynku były jednak jednoznaczne i stanowcze: jest na to jeszcze za wcześnie. Większość ekonomistów oczekiwała pierwszych podwyżek stóp procentowych dopiero w 2022 r. Pierwsza podwyżka stóp procentowych 6 października br. windująca stopę referencyjną do poziomu 0,5% zaskoczyła rynek, który z dnia na dzień zaczął ujmować (dyskontować) w cenach obligacji znacząco szybszą ścieżkę przyszłych podwyżek stóp. W odczuciu analityków takowa komunikacja NBP wpłynęła na stabilność rynku i przyczyniła się w krótkim czasie do nadmiernego spadku cen polskich obligacji skarbowych. Dotyczy to szczególnie obligacji o zmiennym oprocentowaniu. W przypadku tych obligacji wartość naliczanych odsetek w poszczególnych okresach rozliczeniowych dostosowuje się do zmieniającego otoczenia rynkowego. Dla obligacji o zmiennym kuponie wzrost stóp procentowych to zazwyczaj bardzo dobra wiadomość i oznacza nadciągający wzrost wysokości płaconych odsetek. Właśnie tego typu obligacje dominują obecnie w aktywach funduszy dłużnych zarządzanych przez BNP Paribas TFI S.A. (szczegółowe informacje na temat składów portfeli prezentujemy TUTAJ).

CZY W PRZESZŁOŚCI ZDARZAŁY SIĘ PODOBNE SPADKI CEN OBLIGACJI?

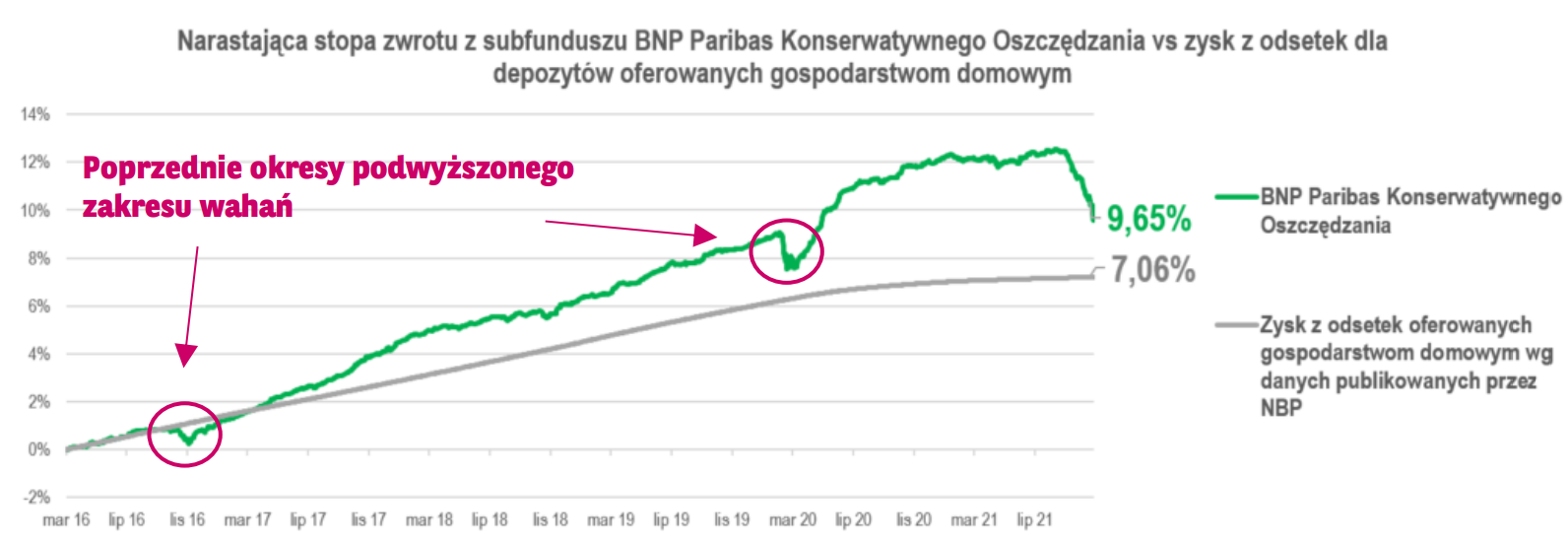

Warto zwrócić uwagę, że w przeszłości miały już miejsce okresowe, znaczne spadki cen skarbowych obligacji zmiennokuponowych, związane z różnymi wydarzeniami np. obawami o budżet USA, zaskoczeniem rynków wyborem D. Trumpa na prezydenta USA, czy wybuchem pandemii Covid-19 i jej wpływem na gospodarkę. Zawsze jednak wycena jednostek funduszy po pewnym okresie (kilku, kilkunastu tygodni) wracała do poprzedniego poziomu i zwykle po okresach spadków można było liczyć na dodatkowy, ponadprzeciętny zysk. Dlatego można założyć, że taka sytuacja będzie również miała miejsce w najbliższej przyszłości. Warto pamiętać, że obligacje skarbowe zostaną wykupione w dniu ich zapadalności po wartości nominału i dlatego każdy spadek kursu obligacji skarbowej poniżej nominału wpływa na zwiększenie jej zyskowności (dochodowości) w kolejnych okresach. Dodatkowo, tak jak to opisaliśmy powyżej, wzrośnie wartość wypłacanych odsetek od obligacji zmiennokuponowych. Już w chwili obecnej przyszła zyskowność (dochodowość) obligacji skarbowych znajdujących się w portfelach zarządzanych przez nas funduszy wzrosła kilkukrotnie w stosunku do stanu z końca września 2021 r. Porównanie wyników inwestycyjnych Subfunduszu BNP Paribas Konserwatywnego Oszczędzania (Subfundusz o najniższym poziomie zmienności w ofercie BNP Paribas TFI S.A.) ze średnim oprocentowaniem depozytów bankowych publikowanym przez NBP pokazuje, że w długim okresie pomimo kilku okresów zwiększonych wahań, ta forma inwestowania okazała się opcją korzystniejszą dla Klienta (dane za okres od pierwszej wyceny tj. 31 marca 2016 r. do dnia 26 listopada 2021 r.) niż zdeponowanie oszczędności na lokacie. Należy jednak pamiętać, że w odróżnieniu od depozytów bankowych zysk z inwestycji w fundusze nie jest gwarantowany.

Źródło: opracowanie własne na podstawie wyceny jednostki uczestnictwa publikowane na stronie www.tfi.bnpparibas.pl/notowania oraz danych nt. średniego oprocentowania depozytów publikowanych przez NBP (https://www.nbp.pl/home.aspx?f=/statystyka/pieniezna_i_bankowa/oprocentowanie.html).

O CZYM WARTO PAMIĘTAĆ?

- inwestowanie w fundusze, nawet te lokujące swoje aktywa w krótkoterminowe obligacje, zawsze wiąże się z ryzykiem i możliwością części lub całości wpłaconego kapitału w krótszym lub dłuższym okresie. Optymalny horyzont inwestycyjny dla Uczestników funduszy dłużnych wynosi minimum 1 rok, w związku z czym okresowo mogą występować ujemne stopy zwrotu,

- październik i listopad były bardzo trudnymi miesiącami dla Uczestników dłużnych funduszy inwestycyjnych. Niespotykane tempo i czas utrzymywania się spadków wyceny jednostek uczestnictwa mogły wywołać niepokój. Podkreślamy jednak, że przyczyny tego zjawiska mają w ogromnej mierze charakter psychologiczny i wynikają z przesadzonej – w ocenie Towarzystwa - reakcji uczestników rynku finansowego na wydarzenia rynkowe,

- biorąc pod uwagę obecny stan naszej wiedzy uważamy, że ceny obligacji uwzględniają już w znacznym stopniu przyszłe podwyżki stóp procentowych, chociaż wystąpienie nieoczekiwanych zdarzeń może wpłynąć na zmianę otoczenia rynkowego i na dalszą zmienność cen obligacji, szczególnie tych o stałym oprocentowaniu i dłuższym terminie do wykupu, w przyszłości,

- portfele inwestycyjne funduszy dłużnych oraz część dłużna funduszy zrównoważonych zarządzanych przez Towarzystwo są zbudowane w przeważającej części z obligacji o zmiennym oprocentowaniu, które będzie rosło wraz ze wzrostem rynkowych stóp procentowych. W naszej ocenie aktualizacja oprocentowania obligacji zmiennokuponowych, która będzie następowała na przestrzeni najbliższych kilku tygodni, powinna w perspektywie kilku miesięcy zrekompensować wpływ przecen, jakie nastąpiły na polskim rynku instrumentów dłużnych,

- na dzień sporządzenia niniejszego komentarza Towarzystwo nie widzi też istotnego ryzyka braku wypłaty odsetek czy niewykupienia obligacji przez emitentów papierów znajdujących w portfelach zarządzanych przez Towarzystwo subfunduszy. Jakość portfela pod kątem ryzyka kredytowego jest, w naszej ocenie, wysoka i systematycznie przez nas monitorowana, a co za tym idzie dochód z tytułu rosnących odsetek będzie zasilał aktywa funduszy. Jednocześnie jeszcze raz podkreślamy, że za obecne spadki wycen odpowiadają przede wszystkim obligacje skarbowe, które są pozbawione ryzyka kredytowego,

- umarzanie jednostek uczestnictwa po okresie tak znacznych spadków może oznaczać często niepotrzebną realizację straty. Jeżeli Uczestnik może sobie pozwolić na wydłużenie horyzontu inwestycyjnego o kilka miesięcy warto rozważyć takie rozwiązanie, aby skorzystać z wyższej zyskowności (dochodowości) obligacji.

Komentarz przygotowany przez Departament Zarządzania Aktywami BNP Paribas TFI S.A.